Atento a lo prometido en la edición anterior trasmitimos el Informe Correspondiente a los Resultados Obtenidos a Tres Años de Aplicación de la Ley 18.396 y una Proyección Actuarial y Financiera a 40 Años.

CAJA DE JUBILACIONES

Y

PENSIONES BANCARIAS

87 º Aniversario

El 14 de mayo próximo pasado celebramos el 87mo. aniversario de la aprobación de la Ley que dio origen al Instituto, por lo que hemos entendido necesario conmemorarlo de una forma especial, atendiendo al particular proceso vivido recientemente, presentando a todos los actores de la vida institucional de la Caja Bancaria no sólo una rendición de cuentas de lo que ha sucedido a partir del 1º de enero del año 2009 – fecha en que comenzó a regir la Ley Nº 18.396 aprobada por el Parlamento Nacional en el mes de octubre del año 2008 – hasta el presente, sino que también los resultados de la primera proyección financiero-actuarial de largo plazo del Fondo Jubilatorio que administra desde que se aprobara su reforma.

CONSEJO HONORARIO

Setiembre 2012

SITUACIÓN PREVIA A 2009

A los efectos de evaluar la situación actual y las proyecciones a futuro de la situación del Instituto es necesario recordar brevemente la situación previa a la aprobación de la Ley Nº 18.396, a partir de la cual se diseñó la norma aprobada.

La introducción del informe presentado por el Poder Ejecutivo al Parlamento Nacional al tratarse dicha Ley, contextualiza las principales dificultades que mostraba el régimen previsional de la Caja Bancaria, y por ello nos permitimos transcribirlo a continuación:

“En los últimos veinte años, la CJPB ha impulsado distintas iniciativas para reformar su marco legal, lo que fue consagrado parcialmente con la sanción de la Ley Nº 16.565 del 21 de agosto de 1994. Debido al carácter parcial de lo recogido por esta norma, la misma resultó insuficiente para salvaguardar la estabilidad y viabilidad del Instituto en el mediano y largo plazo. En la última década se profundizaron las dificultades y las amenazas a las bases de sustento del sistema previsional, lo que se vio reflejado en un permanente deterioro de la relación activo – pasivo, fenómeno que se acentuó en los últimos años, en particular a partir de la crisis del año 2002.

Entre las múltiples causas que esta situación reconoce, debemos ubicar, como principales, las reestructuras del sistema financiero estatal y privado, la introducción de tecnología sustitutiva de puestos de trabajo, la prohibición del ingreso de funcionarios a los bancos estatales, el desarrollo de procesos de externalización y tercerización de actividades por parte de algunas empresas, así como los cambios demográficos y de composición del mercado de trabajo que han impactado en el conjunto de los institutos de seguridad social. Ello obliga a modificar el régimen previsional de la CJPB, en particular en lo que hace a la definición de su campo afiliatorio – el universo de empresas y trabajadores afiliados al mismo -, su modelo de financiamiento y los parámetros que rigen su régimen jubilatorio y pensionario.

Atento a este diagnóstico, y considerando los resultados del análisis realizado, a cargo del Poder Ejecutivo, por el Instituto de Estadística (IEsta) de la Facultad de Ciencias Económicas y de Administración (FCEyA) de la Universidad de la República (UdelaR), así como los estudios realizados por los servicios actuariales de la propia CJPB, se identificaron los elementos relevantes en los que se basa el Proyecto de Ley enviado a consideración del Parlamento.

En el desarrollo del análisis se consideraron distintas alternativas sugeridas tanto por el IEsta y la CJPB, como por las organizaciones representativas de los actores involucrados. Asimismo, se ponderaron diferentes escenarios de comportamiento de la actividad del sector, tanto en la evolución de la propia actividad del sistema financiero, como de su mercado de trabajo.

A partir de estos estudios se concluyó que las alternativas debían enmarcarse en el mantenimiento del régimen de solidaridad intergeneracional y reparto, dado que se consideró que no resultaba viable la alternativa de un régimen de pilares múltiples.

Como surge de las proyecciones que acompañan el presente informe, la reforma proyectada garantiza la viabilidad y sostenibilidad del régimen en el

corto, mediano y largo plazo, adecuando la normativa previsional a la realidad actual, convergiendo hacia los parámetros del conjunto del sistema de seguridad social del país, atendiendo a las especificidades del colectivo amparado.”

Algunas cifras ilustran claramente la dramática situación del Instituto a fines del año 2008:

Relación Activo/Pasivo

(Con pensión equivalente) 0,99

Déficit Operativo/

Presupuesto de Pasividades 18%

Déficit Operativo/

Ingresos Operativos 21,32%

Reservas Utilizadas

en el año 2008 U$S 44:

Disponibilidades

e Inbersiones (Reservas)

a Diciembre 2008 U$S 26:

De no haber procedido a la reforma, a mediados del año 2009 los ingresos corrientes más las reservas existentes hubiesen sido insuficientes para abonar el presupuesto de pasividades.

La reforma aprobada se diseñó consagrando correctivos de corto plazo, destinados a cubrir el déficit existente, y medidas de mediano y largo plazo que ajustaron los parámetros del régimen previsional de forma de garantizar su sustentabilidad.

Dentro de las medidas destinadas a cubrir el déficit operativo la norma estableció aportes transitorios de empresas, pasivos y el Estado (su eliminación está sujeta a lo establecido en los artículos 27º y 32º de la Ley), en tanto los correctivos de fondo tratan de la modificación del campo afiliatorio, el modelo de financiamiento y el régimen de prestaciones a servir por el Instituto.

LA MEJORA DE GESTIÓN AL SERVICIO DEL CUMPLIMIENTO DE LOS OBJETIVOS

El nuevo marco legal, como señalamos anteriormente, brindó los elementos fundamentales para la recomposición del Instituto, pero somos plenamente conscientes de que la gestión y administración de los mismos tiene una incidencia fundamental en el logro de los resultados. No alcanza entonces con ser eficaces en la gestión, sino que también es necesario ser eficientes.

Gestión y administración que debimos desarrollar en un marco muy exigente; no olvidemos que la Ley Nº 18.396 fue aprobada a fines de octubre del año 2008, el 29 de diciembre el Poder Ejecutivo publicó su decreto reglamentario, y el 1º de enero del año 2009 la Caja Bancaria ya comenzó a aplicar en su totalidad el nuevo marco legal. Esto implicó afrontar prestaciones que nunca el Instituto había administrado, como el subsidio por enfermedad y las prestaciones de salud, la incorporación de más de 140 empresas y 7.000 nuevos afiliados, los que por la alta rotación laboral significaron más de 10.000 altas y bajas en el primer año de aplicación de la ley, cifras éstas que muestran claramente la magnitud del desafío que hubo de superar.

Desde el inicio las nuevas empresas, y en muy pocos meses la totalidad de las instituciones afiliadas pudieron gestionar a distancia (Internet) las aportaciones, el manejo de las nóminas, y todo lo referente al sistema de recaudación a través del SICORE (Sistema de Conexión Remota) sin contratiempos.

Entre los objetivos más exigentes que nos impusimos, abordamos la necesidad de realizar un Plan Estratégico de mediano plazo, definiendo la Misión y Visión del Instituto, y una serie de iniciativas estratégicas tendientes a la mejora continua de la gestión, poniendo especial énfasis en nuestra razón de ser, los afiliados, entendiendo por ellos tanto a las personas como a las empresas.

En este sentido, estamos trabajando en el rediseño de los procesos centrales del Instituto con el objetivo de optimizar los tiempos de respuesta, así como los recursos utilizados para ello.

Hemos puesto especial énfasis en la función educativa y de acercamiento al contribuyente en las labores de fiscalización, dejando las facultades punitivas para aquellos casos en que no ha existido otra posibilidad de solución. Tareas inspectivas que nos han permitido tomar contacto con los afiliados en su propio lugar de trabajo, proporcionándoles su historia de aportes en el Instituto. Historia que cualquier afiliado puede obtener en el momento que desee comunicándose con el Instituto, lo que han realizado ya miles de afiliados.

Hoy todos los afiliados pueden seguir sus trámites a través de Internet ingresando al portal web del Instituto, accediendo por la misma vía al servicio de Biblioteca.

El cumplimiento de las normas vigentes en relación a las personas con capacidades diferentes ha sido otro centro de actuación, tanto en lo que tiene que ver con las oportunidades laborales como en cuanto a la accesibilidad a nuestro edificio sede.

En el año 2011 retomamos las “Jornadas de acompañamiento al proceso jubilatorio”, dónde más de 70 afiliados y sus cónyuges compartieron talleres temáticos en materia de salud, recreación, sexualidad, fisioterapia, etc. con destacados profesionales en la materia.

Más allá de que mes a mes se publica en el sitio web del Instituto un informe de los indicadores más relevantes de la gestión y anualmente se publican las Memorias, Balances e Informes de Auditoría con toda la información exhaustivamente detallada, este año estaremos dando cumplimiento a lo establecido en el párrafo final del artículo 22º de la Ley Nº 18.396, sin perjuicio de realizar los ajustes pertinentes cuando se cuente con las disposiciones reglamentarias correspondientes.

Estamos implementando un Cuadro de Mando Integral como herramienta de control de gestión permanente, y al mismo tiempo el fortalecimiento de la gestión de nuestras inversiones, tanto financieras como forestales. En todos los casos con asesorías de primer nivel.

Todo este importante desarrollo de acciones en dirección de los objetivos estratégicos definidos han determinado un importante involucramiento del personal del Instituto. Asimismo y a fin de elevar la profesionalización de los mismos se ha desarrollado un intenso plan de capacitación a todos los niveles que en los últimos dos años insumió más de 6.000 horas, y alcanzó al 90% del personal en el año 2010, y al 80% en 2011.

La permanente observancia de la sustentabilidad del régimen jubilatorio es para todos aquellos que administran seguridad social una tarea de primer orden, y particularmente ineludible para un Instituto de las características de nuestra Caja, por lo que el fortalecimiento del análisis actuarial ha sido otro de los objetivos prioritarios en esta etapa. Para ello, sin perjuicio de la solidez de área actuarial de nuestro Instituto, incorporamos una visión externa a la Caja a través de la asesoría de un reconocido experto como lo es el Contador Luis Camacho, quién es el responsable del trabajo cuyas principales conclusiones desarrollamos en el presente informe.

A partir de lo expresado precedentemente debemos destacar que todo este esfuerzo de la Institución en pos de los objetivos trazados no ha resultado en un desajuste de los gastos de administración, los que tanto en relación al presupuesto de pasividades, como a los ingresos totales, han continuado su tendencia decreciente.

Este muy breve repaso de lo actuado pretende remarcar nuestra plena conciencia del aporte que todos quienes están vinculados a este Instituto, y la sociedad en general, están realizando, y que ello nos obliga a optimizar recursos y potenciar todos aquellos elementos que nos permitan cumplir con la reducción de las contribuciones establecidas en el marco legal en los plazos más breves posibles.

LOS RESULTADOS DE LOS TRES PRIMEROS AÑOS DE

APLICACIÓN DE LA REFORMA

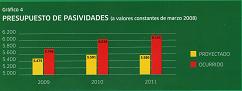

Los resultados verificados en los años 2009, 2010 y 2011 se muestran alineados con lo proyectado al momento de la aprobación de la reforma, como podemos apreciar en los gráficos que siguen.

Asimismo debemos señalar que el objetivo de corto plazo de abatir el déficit operativo se cumplió como se visualiza en el siguiente cuadro:

Resultado operativo (en $ corrientes)

|

|

2008 |

2009 |

2010 |

2011 |

|

|

|

|

|

|

|

-1.005.798.480 |

-9.640.212 |

148.424.360 |

256.622.875 |

|

|

|

|

|

|

|

Vale la pena complementar lo expresado con el siguiente cuadro, el cual muestra la evolución proyectada de los ingresos del Instituto (aportes por todo concepto) como proporción de los egresos totales, de la proyección presentada en el Parlamento Nacional en 2008 y la realizada por el Cr. Camacho para esta oportunidad.

Finalmente, el gráfico siguiente muestra el efecto de la eliminación de la obligación del retiro a los 60 años en los bancos públicos, lo que ha significado que un 25 % de los afiliados con causal posterguen entre 1 año y 2 años su retiro efectivo.